In buona parte delle compravendite immobiliari tra privati, la proposta d'acquisto arriva con una riga che cambia tutto: "l'efficacia dell'accordo è subordinata all'ottenimento del mutuo". Da quel momento il venditore deve, di fatto, congelare la propria casa per 60-90 giorni in attesa che una banca decida se finanziare l'acquirente. Se la risposta è no, si ricomincia da zero, con settimane perse e l'immobile "bruciato" sul mercato.

C'è un modo molto più sano di affrontare la cosa, e parte da un principio semplice: la solidità finanziaria è un dovere di chi compra, non un rischio da scaricare su chi vende. Lo strumento che lo rende possibile si chiama pre-delibera del mutuo.

In questa guida vediamo perché cercare casa senza pre-delibera è un errore che danneggia tutti, cos'è esattamente la pre-delibera, come si ottiene, quanto vale e perché trasforma un acquirente in una controparte credibile agli occhi del venditore.

Il problema: cercare casa "al contrario"

Molti acquirenti iniziano il percorso dalla parte sbagliata. Visitano appartamenti basandosi su cifre che credono di poter ottenere, magari stimate con un simulatore online generico, e solo dopo aver trovato la casa vanno in banca. Questo approccio genera tre problemi concreti.

1. Perdita di tempo bilaterale

Si fissano visite per immobili fuori portata. È il classico "turista immobiliare" del sabato, che fa perdere tempo a chi vende senza una reale possibilità di acquisto.

2. Frustrazione emotiva

L'acquirente si innamora di metrature e finiture che il suo reale merito creditizio non copre. Risultato: qualsiasi casa effettivamente alla sua portata gli sembrerà poi un ripiego.

3. Danno diretto al venditore

Tenere un immobile bloccato per mesi in attesa di una delibera che poi viene rifiutata significa far perdere al venditore altre trattative, magari più sicure. La casa esce e rientra sul mercato, e un annuncio "che gira da troppo" perde appeal.

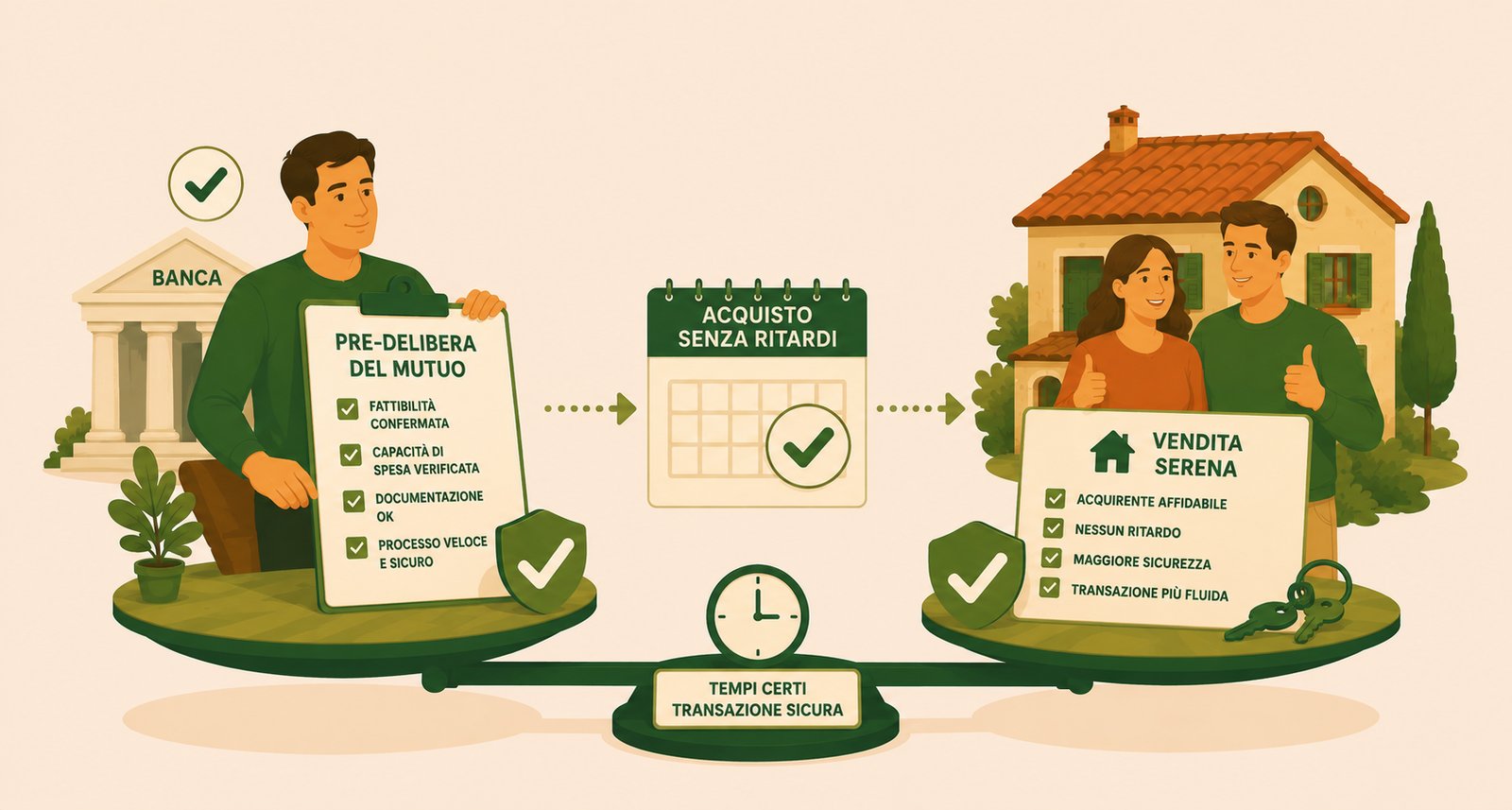

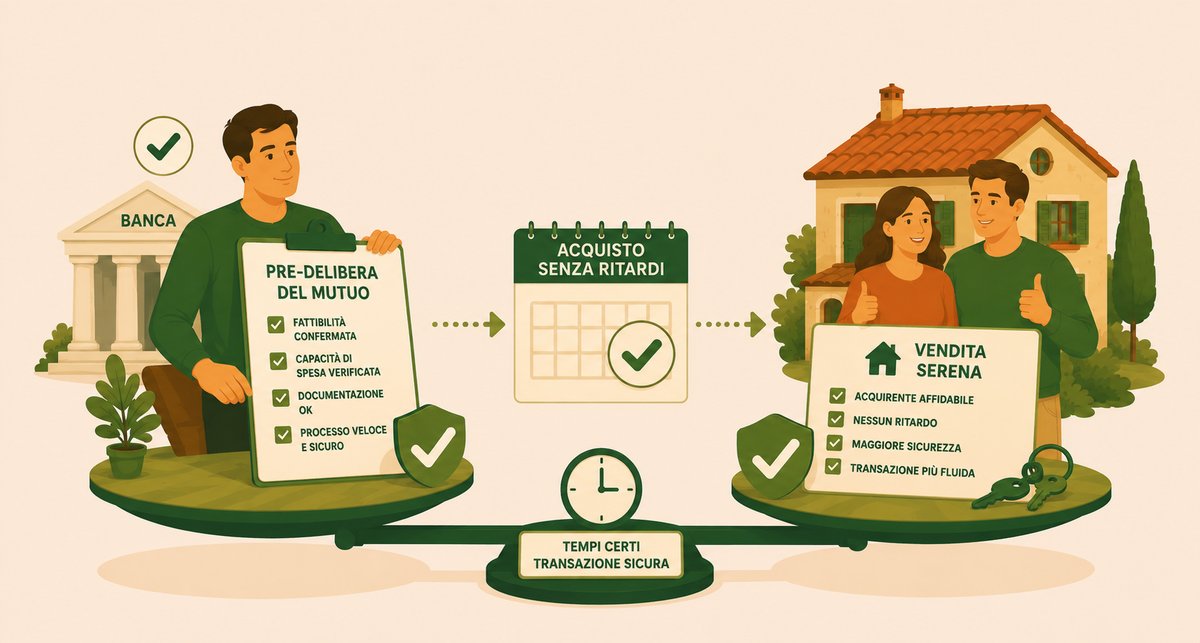

Cos'è la pre-delibera del mutuo

La pre-delibera (o delibera reddituale, a volte chiamata "voucher mutuo") è la valutazione con cui la banca, prima ancora che tu abbia scelto l'immobile, analizza la tua situazione e stabilisce l'importo massimo che è disposta a concederti.

Si basa sull'esame del merito creditizio: reddito, contratto di lavoro, anzianità lavorativa, altri finanziamenti in corso, eventuale posizione in Centrale Rischi. Al termine, la banca rilascia un documento formale che certifica la cifra massima finanziabile.

È importante distinguere due fasi:

- Pre-delibera — riguarda te: la banca dice quanto sei finanziabile. Si ottiene prima di cercare casa.

- Delibera finale — riguarda l'immobile: dopo che hai scelto la casa, la banca la fa periziare e conferma il mutuo. Con la pre-delibera già in mano, a questo punto manca solo la perizia, non più l'analisi del tuo profilo.

In genere la pre-delibera è gratuita, richiede pochi giorni lavorativi e ha una validità di alcuni mesi (tipicamente intorno ai sei, variabile da istituto a istituto). Si ottiene presso una banca o tramite un broker/mediatore creditizio.

I vantaggi: per chi compra e per chi vende

| Vantaggio | Per l'acquirente | Per il venditore |

|---|---|---|

| Visite mirate | Visita solo immobili realmente acquistabili | Riceve solo acquirenti qualificati |

| Tempi | Trattativa veloce: manca solo la perizia | Niente attese di 60-90 giorni a vuoto |

| Potere negoziale | Si presenta quasi come un acquirente "cash" | Ha certezza sull'effettiva copertura finanziaria |

| Serenità | Cerca senza ansia, nel proprio budget reale | Non blocca la casa su un esito incerto |

Il punto sul potere contrattuale merita un'attenzione particolare, perché è qui che la pre-delibera fa davvero la differenza.

Cosa cambia per il venditore: due proposte a confronto

Mettiti nei panni di chi vende e ricevi due proposte:

| Proposta A | Proposta B | |

|---|---|---|

| Prezzo offerto | Pieno (prezzo richiesto) | Leggermente più basso (-2/3%) |

| Condizione | Subordinata all'ottenimento del mutuo | Acquirente con pre-delibera attiva |

| Rischio per il venditore | Alto: la banca può dire no dopo 60-90 giorni | Basso: il profilo è già approvato |

Molti venditori, davanti a questa scelta, preferiscono la Proposta B, anche se incassano qualcosa in meno: perché offre certezza invece di una scommessa. Un acquirente pre-deliberato vale, in trattativa, molto più dei punti percentuali che "risparmia" sul prezzo.

Come ottenere la pre-delibera: i passaggi

- Raccogli i documenti — documento d'identità, codice fiscale, ultime buste paga o dichiarazione dei redditi (CU / Modello Redditi), eventuale documentazione di altri finanziamenti in corso.

- Scegli il canale — una singola banca, oppure un mediatore creditizio che confronta più istituti per te.

- Presenta la richiesta — la banca valuta reddito e merito creditizio.

- Ottieni il documento — ricevi la pre-delibera con l'importo massimo finanziabile e la relativa scadenza.

- Cerca casa con un tetto chiaro — sai esattamente fin dove puoi spingerti e ti presenti alle trattative come controparte seria.

Pre-delibera e qualifica con Realtoro

Uno dei principi su cui si fonda Realtoro è la reciproca trasparenza tra le parti. Per questo l'assistente conversazionale della piattaforma qualifica i contatti in entrata anche sul fronte finanziario: chiede in modo naturale se l'acquirente ha già una pre-delibera o un budget definito, prima ancora di fissare la visita.

Per il venditore significa parlare solo con acquirenti che possono davvero comprare; per l'acquirente serio, significa farsi riconoscere subito come controparte credibile, senza perdere tempo in trafile inutili.

Domande frequenti

La pre-delibera è vincolante per la banca?

È un impegno di massima basato sul tuo profilo, non una garanzia assoluta: la delibera definitiva arriva dopo la perizia dell'immobile e la verifica finale. Ma elimina in anticipo il rischio principale, cioè che il tuo profilo non sia finanziabile.

Quanto dura la pre-delibera?

Dipende dall'istituto, ma in genere alcuni mesi (spesso intorno ai sei). Se scade prima che tu abbia comprato, si rinnova ripresentando i documenti aggiornati.

Costa qualcosa?

Di norma la pre-delibera è gratuita. I costi (perizia, istruttoria, imposta sostitutiva) entrano in gioco nella fase successiva, legata allo specifico immobile.

La pre-delibera intacca il mio "credito" o risulta da qualche parte?

La semplice valutazione reddituale non è un finanziamento erogato. Eventuali interrogazioni in Centrale Rischi seguono le regole ordinarie: chiedi sempre chiarimenti alla banca o al mediatore.

Posso fare una proposta più bassa se ho la pre-delibera?

Spesso sì, e funziona. Per il venditore una proposta leggermente inferiore ma con copertura finanziaria certa è frequentemente più appetibile di un'offerta a prezzo pieno ma subordinata al mutuo.

Se vendo casa, posso chiedere all'acquirente la pre-delibera?

Puoi (e dovresti) chiedere prova della capacità finanziaria prima di accettare una proposta e bloccare l'immobile. È una verifica di buon senso che ti protegge da trattative destinate a saltare.

Conclusioni

Chiedere a un venditore di "aspettare il tuo mutuo" senza aver fatto alcun passo preventivo non è una strategia: è una scommessa fatta sulle spalle di qualcun altro. Il mercato moderno premia chi si presenta preparato.

Se vuoi comprare casa, il primo passo non è aprire un portale: è definire la tua reale capacità finanziaria con una pre-delibera. Da lì cercherai solo immobili acquistabili, tratterai più in fretta, avrai più potere negoziale e ti muoverai con il rispetto che chi vende merita. E se sei tu a vendere, pretendi la stessa serietà: accetta di bloccare la casa solo per chi ha già dimostrato di poterla comprare.

Prossimo passo: valuta gratis la tua casa con Realtoro — e, che tu venda o compri, parti con i numeri reali in mano.